En ny analyse fra Danske Arkitektvirksomheder peger på, at byggeriet har stabiliseret sig og viser små tegn på fremgang. Opsvinget er dog spinkelt: særligt etageboliger ligger fortsat markant under tidligere niveauer, mens parcelhuse trækker svagt i den positive retning. Samtidig viser mindre delmarkeder – som daginstitutioner – en mere vedvarende fremgang over en længere periode.

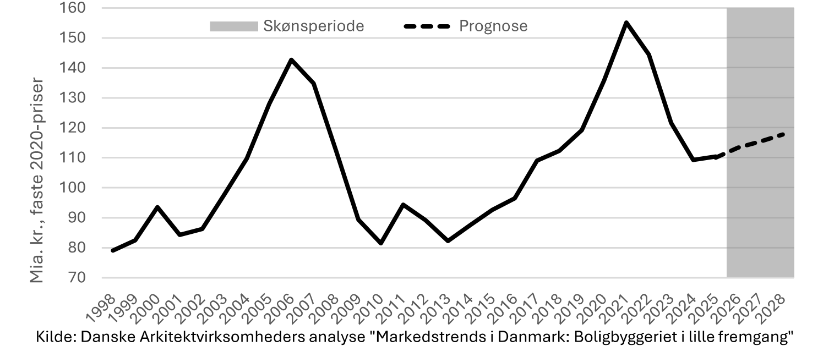

Dansk byggeri har været presset af høj inflation og høje renter, men 2025 tegner til at blive året, hvor pilen forsigtigt kan begynde at pege opad. Det ventes, at boligbyggeriet kan få en svag fremgang i de kommende år, men løftet er begrænset – og niveauet ligger fortsat under tidligere højvækstperioder (se figur 1).

Samtidig er retningen ikke uden forbehold. Den eskalerede konflikt mellem USA og Iran har skabt fornyet uro i de globale markeder og løftet energipriserne, hvilket kan påvirke både renter og omkostninger – og dermed appetitten på nye projekter herhjemme.

Hele analysen “Markedstrends i Danmark: Boligbyggeriet i lille fremgang” kan læses her eller via vedhæftede PDF nederst.

“Efter et par turbulente år peger tallene på, at byggeriet kan være på vej ind i en mere stabil fase. Fremgangen bliver formentlig små skridt ad gangen. Men den geopolitiske uro gør også, at usikkerheden lige nu er usædvanligt høj,” siger Sebastian Kaldahl og fortsætter:

“Når energipriserne stiger og markederne bliver mere nervøse, kan det hurtigt slå igennem på både materialepriser og finansieringsvilkår. Og det er i sidste ende gift for en branche, hvor efterspørgslen er rentefølsom.”

Figur 1: Udviklingen i boliginvesteringerne og Nationalbankens skøn for 2026 til 2028

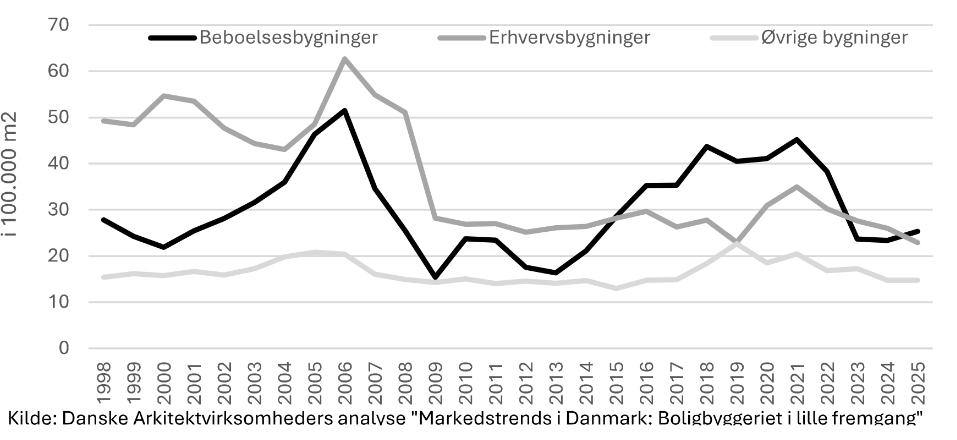

I analysen dykker Danske Arkitektvirksomheder ned i det tilladte byggeri – altså den del af aktiviteten, hvor der er givet byggetilladelse eller anmeldelse – fordi det typisk er den tidligste “hårde” indikator for, hvor aktiviteten bevæger sig hen. Målt på de tre hovedkategorier (boliger, erhverv og øvrige) er det især boligbyggeriet, der viser bedre takter, mens erhvervsbyggeriet fortsat fremstår mere afdæmpet (se figur 2).

“Boligbyggeriet har været igennem nogle hårde år. Den gode nyhed er, at det ser ud til at have stabiliseret sig, og at vi nu kan ane en vending,” siger Sebastian Kaldahl.

“Men billedet er todelt: Boliger er løftet svagt, mens erhverv stadig ligger mere fladt – og ikke bidrager nævneværdigt til at løfte det samlede niveau.”

Inden for boligbyggeriet er det især parcelhusene, der ser ud til at give et mindre positivt bidrag. Etageboligerne – som i den seneste højvækstperiode var en central motor i aktiviteten – ligger derimod fortsat markant lavere end tidligere, og her er det afgørende, at der igen kommer mere fart på, hvis der skal skabes flere boliger i de kommende år.

“Parcelhusene trækker svagt i den rigtige retning, men det er helt centralt, at etageboligerne også vender, hvis aktiviteten for alvor skal løftes,” siger Sebastian Kaldahl.

Figur 2: Udviklingen i det tilladte byggeri, fordelt på bygningsanvendelse

Analysen peger også på, at balancen mellem nybyggeri og transformation i øjeblikket hælder mere mod nybyggeri. Særligt for tilbygninger er forholdet nu mere nybyg-tungt end før finanskrisen. Målt på antal byggerier svarer niveauet i dag til, at der for hver tilbygning og ombygning i gennemsnit opføres henholdsvis knap 35 og 20 nybyggerier (på tværs af bygningstyper). Over tid svinger forholdet dog betydeligt – typisk i takt med konjunkturerne – uden at der samlet set er klare tegn på, at transformation fylder varigt mere eller mindre.

“I slutningen af 10’erne så vi en periode med mange ombygninger – blandt andet af rækkehuse, kollegier og erhvervsbygninger – og det var med til at give et mere balanceret forhold mellem transformation og nybyggeri. De seneste år er både om- og tilbygninger imidlertid faldet markant, og det er en væsentlig forklaring på, at balancen igen tipper i nybyggeriets retning – også selv om nybyggeriet heller ikke har det godt,” siger Sebastian.

Analysen ser desuden på udviklingen i de enkelte delmarkeder over tid. Her skiller mindre segmenter – som daginstitutioner – sig ud med en mere vedvarende fremgang over en længere årrække, selv om de fylder relativt lidt i det samlede byggeri. Derudover analyseres den geografiske fordeling af byggeaktiviteten.

Analysen “Markedstrends i Danmark: Boligbyggeriet i lille fremgang” er omtalt i en artikel i Licitationen. Læs den her.